“studi kelayakan bisnis adalah suatu kegiatan yang mempelajari sarana mendalam tentang suatu kegiatan atau usaha yang akan dijalankan, untuk menentukan layak atau tidaknya suatu bisnis dijalankan.”

~ Kasmir dan Jakfar

(2003:17)

“Studi kelayakan bisnis merupakan suatu metode

penjajagan dari suatu gagasan usaha tentang kemungkinan layak atau tidaknya

gagasan usaha tersebut dilaksanakan.”

~ Kasmir dan Jakfar

(2007:4)

“Studi kelayakan proyek adalah penelitian tentang

dapat atau tidaknya suatu proyek investasi dilaksanakan dengan berhasil.”

~ Suad Husnan dan

Suwarsono (2002:4)

“Studi Kelayakan bisnis merupakan penelitian terhadap

rencana bisnis yang tidak hanya menganalisis layak atau tidak layak bisnis

dibangun, tetapi juga saat dioperasionalkan secara rutin dalam rangka

pencapaian keuntungan yang maksimal untuk waktu yang tidak ditentukan, misalnya

rencana peluncuran produk baru.”

~ Husein Umar (2005:8)

Tujuan

Studi Kelayakan Bisnis

Terdapat lima tujuan

perlunnya melakukan studi kelayakan menurut Kasmir dan Jakfar (2003:13), yaitu:

1. Menghindari Risiko

Kerugian

Untuk mengatasi risiko

kerugian di masa yang akan datang ada semacam kondisi kepastian. Kondisi ini

ada yang dapat diramalkan akan terjadi atau memang dengan sendirinya terjadi

tanpa dapat diramalkan. Dalam hal ini fungsi studi kelayakan adalah untk

meminimalkan risiko yang tidak kita inginkan, baik risiko yang dapat kita

kendalikan maupun yang tidak dapat dikendalikan.

2. Memudahkan Perencanaan

Jika kita sudah dapat

meramalkan apa yang akan terjadi dimasa yang akan datang, maka akan mempermudah

kita dalam melakukan perencanaan dan hal-hal apa saja yang perlu direncanakan.

Perencanaan tersebut meliputi:

a. Berapa jumlah dana yang

diperlukan

b. Kapan usaha akan

dijalankan

c. Dimana lokasi usaha

d. Siapa yang akan

melaksanakannnya

e. Berapa keuntungan yang

akan diperoleh

f. Bagaimana cara

mengatasinya jika terjadi penyimpangan

3. Memudahkan Pelaksanaan

Pekerjaan

Dengan adanya berbagai

rencana yang sudah disusun akan sangat memudahkan pelaksanaan usaha. Para

pelaksana yang mengerjakan bisnis tersebut telah memiliki pedoman yang harus

diikuti. Pedoman tersebut telah tersusun secara sistematis, sehingga usaha yang

dilaksanakan dapat tepat sasaran dan sesuai dengan rencana yang sudah disusun.

4. Memudahkan Pengawasan

Dengan telah

dilaksanakannya suatu usaha sesuai dengan rencana yang sudah disusun, makan

akan memudahkan kita untuk melakukan pengawasan terhadap jalannya usaha.

Pengawasan ini perlu dilakukan agar tidak melenceng dari rencana yang telah

disusun.

5. Memudahkan Pengendalian

Apabila dalam pelaksanaan

pekerjaan telah dilakukan pengawasan, maka jika terjadi penyimpangan akan mudah

terdeteksi, sehingga dapat dilakukan pengendalian atas penyimpangan tersebut.

Tujuan pengendalian adalah untuk mengendalikan pelaksanaan agar tidak melenceng

dari rel yang sesungguhnya, sehingga pada akhirnya tujuan perusahaan akan

tercapai.

Manfaat

Studi Kelayakan Bisnis

Hasil dari laporan studi

kelayakan sebuah bisnis akan memiliki manfaat yang berguna bagi beberapa

menurut Umar (2004:19), yaitu:

1. Pihak Investor

Jika hasil studi kelayakan

yang telah dibuat ternyata layak direalisasikan, pemenuhan kebutuhan akan

pendanaan dapat mulai dicari, misalnya dengan mencari investor atau pemilik

modal yang mau turut serta menanamkan modalnya pada proyek yang akan dikerjakan

itu.

Sudah tentu calon investor ini akan mempelajari laporan studi kelayakan

bisnis yang telah dibuat karena calon investor mempunyai kepentingan langsung

tentang keuntungan yang akan diperoleh serta jaminan keselamatan atas modal

yang akan ditanamnkannya.

2. Pihak Kreditor

Pendanaan proyek dapat

juga dipinjam dari bank, sebelum memutuskan untuk memberikan kredit atau tidak,

erlu mengkaji ulang studi kelayakan bisnis yang telah dibuat, termasuk

mempertimbangkan sisi lain, misalnya tersedianya agunan yang dimiliki

perusahaan.

3. Pihak Manajemen

Perusahaan

Studi kelayakan bisnis

dapat dibuat oleh pihak eksternal perusahaan maupun pihak internal perusahaan

sendiri.

Terlepas dari siapa yang membuat, pembuatan proposal ini merupakan

upaya dalam rangka merealisasikan ide proyek yang ujung-ujungnya bermuara pada

peningkatan usaha untuk meningkatkan laba perusahaan.

Sebagai pihak yang

menjadi project leader sudah tentu pihak manajemen perlu mempelajari

studi kelayakan itu, misalnya dalam hal pendanaan, beberapa yang dialokasikan

dari mmodal sendiri, rencana pendanaan dari investor dan dari kreditor.

4. Pihak Pemerintah dan

Masyarakat

Penyusunan studi kelayakan

bisnis perlu memperhatikan kebijakan-kebijakan yang telah ditetapkan oleh

pemerintah karena bagaimanapun pemerintah dapat secara langsung mauun tidak

langsung, mempengaruhi kebijakan perusahaan.

Penghematan devisa negara,

penggalangan ekspor nonmigas dan pemakaian tenaga kerja massal merupakan

contoh-contoh kebijakan pemerintah di sektor ekonomi. Proyek-proyek bisnis yang

membantu kebijakan pemerintah inilah yang diprioritaskan untuk dibantu,

misalnya dengan subsiidi dan keringanan lain.

5. Bagi Tujuan Pembangunan

Ekonomi

Dalam menyusun studi kelayakan bisnis perlu juga

dianalisis manfaat yang akan didapat dan biaya yang akan ditimbulkan oleh

proyek terhadap perekonomian nasional.

Aspek-aspek yang perlu dianalaisis untuk

mengetahui biaya dan manfaat ersebut antara lain ditinjau dari aspek rencana

pembangunan nasional, distribusi nilai rambah pada seluruh masyarakat, nilai

investasi per tenaga kerja, pengaruh sosial, semi analisis kemanfaatan dan

beban sosial.

Jadi, jelas bahwa studi kelayakan bisnis yang dibuat perlu dikaji

demi tujuan-tujuan pembangunan ekonomi nasional.

Accounting

Rate of Return (ARR)

Accounting

Rate of Return (ARR)

yang Juga dikenal dengan sebutan Average Rate of Return (ARR) adalah suatu metode

analisis yang mengukur besarnya tingkat keuntungan dari suatu investasi.

Accounting

Rate of Return (ARR)

dalam bahasa Indonesia disebut dengan Tingkat Pengembalian Akuntansi

adalah mengukur pendapatan atau laba tahunan yang diharapkan dari hasil suatu

investasi. Dengan kata lain, ARR ini menghitung berapa banyak uang yang akan

dikembalikan ke investor dari suatu investasi.

Dengan perhitungan Accounting

Rate of Return atau ARR ini, investor dapat menganalisis

risiko yang terlibat dalam membuat keputusan investasi dan memutuskan apakah

penghasilannya cukup tinggi untuk menerima tingkat risiko yang akan terjadi.

Dengan perhitungan Accounting

Rate of Return atau ARR ini, investor dapat menganalisis

risiko yang terlibat dalam membuat keputusan investasi dan memutuskan apakah

penghasilannya cukup tinggi untuk menerima tingkat risiko yang akan terjadi.

Metode Average Rate of

Return (ARR) merupakan metode yang digunakan untuk mengukur tingkat

keuntungan yang diperoleh dari suatu investasi.

Tingkat keuntungan yang

digunakan dalam metode ini adalah laba setelah pajak dibandingkan dengan total

atau rata-rata investasi. Metode ini tidak mendasarkan pada proceeds atau

cash flow, melainkan pada keuntungan yang dilaporkan dalam buku (reporte

accounting income) sehingga metode ini sering disebut dengan Accounting

Rate of Return.

Kelebihan dan Kekurangan Average

Rate of Return (ARR)

Metode Average Rate of

Return sebagai alat analisis untuk menentukan tingkat pengembalian

investasi mempunyai kelebihan dan kekurangan sebagai berikut.

Kelebihan

1. Kesederhanaannya dan

mudah dimengerti

2. Metode ini dalam

perhitungannya menggunakan data accounting yang suda tersedia sehingga

tidak memerlukan perhitungan tambahan

Kekurangan

1. Tidak memperhatikan time

value of money

2. Menitikberatkan pada

masalah accounting dan kurang memperhatikan data cash flow dari

investasi yang bersangkutan

3. Kurang memperhatikan

panjangnya jangka waktu investasi

Rumus yang digunakan untuk

menghitung Average Rate of Return (ARR) adalah sebagai berikut.

Average Rate of Return (ARR) atas dasar Initial Investment

𝐴𝑅𝑅 =

|

𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

|

𝑥100%

|

𝐼𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖 𝐴𝑤𝑎𝑙

|

Average Rate of Return (ARR) atas dasar Average Investment

𝐴𝑅𝑅 =

|

𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

|

𝑥100%

|

𝑅𝑎𝑡𝑎−𝑅𝑎𝑡𝑎 𝐼𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖

|

Atau

ARR = Pendapatan Bersih dari

Investasi / Biaya Investasi

Atau

ARR = Rata-rata Pendapatan

Bersih dari Investasi / Rata-rata Biaya Investasi

Apabila laba setelah pajak

suatu investasi tidak sama besarnya dari tahun ke tahun maka rata-rata laba

setelah pajak setiap tahunnya harus dihitung terlebih dahulu untuk dapat

menghitung dengan metode Average Rate of Return.

Contoh

Perhitungan ARR (Accounting Rate of Return)

Perusahaan

PT. AMAZING mendapatkan sebuah proyek yang memerlukan Initial investment atau

biaya investasi sebesar Rp. 500 juta. Proyek ini dapat menghasilkan Cash Inflow

(arus kas masuk) sebesar Rp. 100 juta per tahun dengan usia ekonomis 10 tahun

tanpa nilai residu. Berapakah Accounting Rate of

Return (ARR)

proyek tersebut?

Diketahui :

Biaya

Investasi : Rp. Rp. 500 Juta

Usia Ekonomis : 10 tahun

Cash Inflow per tahun : Rp. 100 Juta

Depresiasi per tahun : Rp. Rp. 50 Juta (Rp. 500 Juta / 10 Tahun)

Usia Ekonomis : 10 tahun

Cash Inflow per tahun : Rp. 100 Juta

Depresiasi per tahun : Rp. Rp. 50 Juta (Rp. 500 Juta / 10 Tahun)

Penyelesaian :

ARR =

Pendapatan Investasi / Biaya Investasi

ARR = (Rp. 100 Juta – Rp. 50 Juta) / Rp. 500 Juta

ARR = Rp. 50 Juta / Rp. 500 Juta

ARR = 0,1 atau 10%

ARR = (Rp. 100 Juta – Rp. 50 Juta) / Rp. 500 Juta

ARR = Rp. 50 Juta / Rp. 500 Juta

ARR = 0,1 atau 10%

Jadi Tingkat

Pengembalian Akuntansi atau Accounting Rate of

Return (ARR)

pada proyek tersebut adalah 10%.

Pengusaha

atau Investor dapat menilai apakah akan melanjutkan investasi atau

membatalkannya dengan keuntungan sebesar 10% tersebut. Pada umumnya, Pengusaha

atau investor dapat membandingkan faktor bunga yang berlaku untuk mengambil

keputusan. Bila dianggap menguntungkan, maka investasi pada proyek yang

bersangkutan akan dilanjutkan. Namun apabila merugikan, maka rencana investasi

tersebut akan dibatalkan.

Selain itu, Pengusaha atau investor juga dapat

membandingkan dua atau lebih proyek dan menilai proyek mana yang paling

menguntungkan sehingga dapat memberikan masukan untuk pemilihan proyek. Dapat

dikatakan bahwa semakin tinggi nilai ARR-nya semakin tinggi pula

pengembaliannya (semakin menguntungkan).

Return on Investment (ROI)

Return on Investment yang sering

disingkat dengan ROI adalah rasio profitabilitas yang mengukur efisiensi sebuah

investasi dengan membandingkan laba bersih dengan total biaya atau modal yang

diinvestasikan.

Dengan kata lain, Return

on Investment atau ROI ini mengukur keuntungan atau kerugian

yang dihasilkan dari investasi terhadap jumlah uang yang diinvestasikan.

Dalam bahasa Indonesia, Return on Investment (ROI)

ini sering disebut dengan Laba atas Investasi atau Tingkat Pengembalian

Investasi.

Return on Investment atau ROI merupakan

salah satu pendekatan yang paling umum digunakan untuk mengevaluasi konsekuensi

keuangan dari suatu keputusan dan tindakan investasi bisnis.

ROI ini dapat digunakan untuk keputusan keuangan pribadi,

membandingkan profitabilitas perusahaan ataupun untuk membandingkan efisiensi

investasi.

Pada dasarnya, Return

on Investment atau ROI ini adalah rasio keuangan yang penting

untuk :

~ Membuat

keputusan pembelian aset (gedung, komputer, kendaraan dan mesin produksi)

~ Membuat

keputusan pendanaan untuk proyek dan berbagai jenis program (contohnya program

pengrekrutan, program pelatihan dan program pemasaran)

~ Membuat

keputusan investasi saham atau investasi pada modal ventura (venture capital).

Perhitungan ROI ini sangat fleksibel dan dapat digunakan

untuk investasi apapun. Manajemen perusahaan dapat menggunakan ROI ini untuk

mengukur laba atas modal yang diinvestasikan, Investor dapat menggunakannya untuk

mengukur kinerja saham yang mereka investasikan sedangkan Individu dapat

menggunakan Return on Investment ini untuk mengukur laba atas aset mereka.

Jika hasil perhitungan Return on Investment atau ROI ini pada

suatu rencana investasi adalah positif dan tidak ada lagi peluang untuk

memperoleh hasil ROI yang lebih tinggi lagi maka investasi tersebut dapat

dilakukan.

Umumnya, setiap Investasi yang bernilai ROI positif dapat

dianggap sebagai investasi yang memberikan pengembalian yang baik.

ROI positif menandakan bahwa total biaya investasi dapat

dikembalikan dan juga dapat memperoleh laba dari sisa biaya investasi tersebut.

Sedangkan ROI negatif menunjukan Pendapatan yang didapatnya

tidak dapat menutupi total biaya investasi yang dikeluarkannya. Dengan

demikian, dapat dikatakan bahwa tingkat pengembalian atau ROI yang lebih tinggi

akan lebih baik dari tingkat pengembalian atau ROI yang bernilai rendah.

Cara

Menghitung Return on Investment (ROI) atau Laba atas

Investasi

Return on Investment (ROI) atau Laba

atas Investasi dihitung dengan cara mengurangi biaya investasi dari Total

Pendapatan dan membaginya dengan total biaya investasi. Hasil dari perhitungan

ROI ini dapat berupa persentase ataupun Rasio. Berikut ini adalah persamaan atau

rumus Return on Investment (ROI) atau Laba atas Investasi :

ROI = (Pendapatan dari Investasi – Biaya

Investasi) / Biaya Investasi

Contoh

Perhitungan Return on Investment (ROI) atau Laba atas

Investasi

Contoh 1

Seorang

Investor membeli saham sebanyak 50.000 lembar saham dengan harga Rp. 1.000,-

per lembar saham. Setahun kemudian Investor tersebut menjual sahamnya senilai

Rp. 2.500,- per lembar saham. Berapakah ROI pada saham tersebut?

Diketahui :

Pendapatan

dari Investasi = Rp. 125.000.000,- (dari perhitungan 50.000 x Rp, 2.500,-)

Biaya Investasi = Rp. 50.000.000,- (dari perhitungan 50.000 x Rp. 1.000,-)

ROI = ?

Biaya Investasi = Rp. 50.000.000,- (dari perhitungan 50.000 x Rp. 1.000,-)

ROI = ?

Penyelesaian

:

ROI =

(125.000.000 – 50.000.000) / 50.000.000

ROI = 75.000.000 / 50.000.000

ROI = 1,5 atau 150%

ROI = 75.000.000 / 50.000.000

ROI = 1,5 atau 150%

Return on Investment atau ROI pada saham yang dibeli Investor

tersebut adalah sebesar 1.5 kali atau 150%.

Contoh 2

Seorang

Manajer Produksi ingin membeli mesin packing seharga Rp. 160 juta. Dengan mesin

packing tersebut, produksi dapat menghemat penggunaan tenaga kerja sebanyak 9

orang. Gaji setiap tenaga kerja adalah sebesar Rp. 3 juta. Berapakah ROI untuk

mesin packing tersebut selama setahun ?

Diketahui :

Pendapatan

dari Investasi = Rp. 324.000.000,- (dari perhitungan 3 juta x 9 orang x 12

bulan)

Biaya Investasi = Rp. 160.000.000,-

ROI = ?

Biaya Investasi = Rp. 160.000.000,-

ROI = ?

ROI =

(324.000.000 – 160.000.000) / 160.000.000

ROI = (164.000.000) / 160.000.000

ROI = 1,025 atau 102,5%

ROI = (164.000.000) / 160.000.000

ROI = 1,025 atau 102,5%

Jadi ROI atau tingkat pengembalian investasi Mesin Packing tersebut

adalah sebesar 1,025 kali atau 102,5%.

Payback

Period (PP)

Payback Period (Periode Payback) merupakan metode yang

digunakan untuk menghitung lama periode yang diperlukan untuk mengembalikan

uang yang telah diinvestasikan dari aliran kas masuk (Proceeds) taunan

yang dihasilkan oleh proyek investasi tersebut.

Kelebihan dan Kekurangan Payback

Period (PP)

Metode Payback Period (PP)

sebagai alat analisis untuk menentukantingkat pengembalian investasi mempunyai

kelebihan dan kekurangan sebagai berikut.

Kelebihan

1. Mudah dihitung, tidak memerlukan data yang banyak.

2. Berdasrkan pada cash basis, bukan accrual basis.

3. Cukup akurat untuk mengukur nilai investasi yang

diperbandingkan untuk beberapa kasus dan bagi pembuat keputusan

4. Dapat diguakan untuk melihat hasil-hasil yang dapat

diberbandingkan dan mengabaikan alternatif-alternatif investasi yang buruk

(tidak menguntungkan)

5. Menekankan pada alternatif-alternatif investasi yang

memililki periode pengembalian lebih cepat.

Kekurangan

1. Tidak mampu memberikan informasi tentang tingkat

profitabilitas investasi

2. Tidak memperhitungkan ilai waktu uang

3. Sulit membuat kesimpulan jika terdapat dua peluang

investasi atau lebih yang emiliki umur ekonomis yang tidak sama

4. Tidak memperhitungkan pengembalian investasi setelah

melewati waktu Payback Period

Dengan melihat kelebihan

dan kekurangan pada metode Payback Period maka metode tersebut cocok

digunakan jika dalam kondisi:

1) Kecepatan informasi atau estimasi nilai pengembalian

investasi sangat penting

2) Ketepatan perhitungan tidak begitu penting

3) Risiko di masa yang akan datang diperkirakan

cukup tinggi.

Apabila proceeds setiap tahunnya jumlahnya sama maka Payback

Period (PP) dari suatu investasi dapat dihitung dengan cara membagi jumlah

investasi (outlays) dengan proceeds tahunan.

Rumus yang digunakan untuk

menghitung Payback Period (PP) adalah sebagai berikut.

𝑃𝑎𝑦𝑏𝑎𝑐𝑘 𝑃𝑒𝑟𝑖𝑜𝑑 (𝑃𝑃)=

|

Investasi Kas Bersih

|

𝐴liran Kas Masuk Bersih Tahunan

|

Untuk menghitung Payback

Period (PP) yang mempunyai nilai proceeds yang tidak sama setiap

tahunya maka dihitung akumulasi proceeds-nya terlebih dahulu sehinga

diperoleh akumulasi kas masuk (nol).

Kriteria kelayakan

penerimaan investasi menggunakan metode Payback Period adalah suatu

investasi yang diusulkan dinyatakan layak jika Payback Period lebih

pendek dibandingkan periode payback maksimum.

Sebaliknya, jika Payback

Period (PP) suatu investasi lebih panjang daripada period payback maksimum

maka investasi tersebut dinyatakan tidak layak.

Apabila terdapat beberapa alternatif investasi

maka untuk menentukan alternatif terbaik dilakukan pemilihan investasi yang

mempunyai Payback Period yang paling pendek.

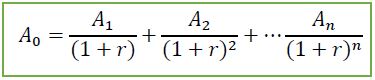

Net Present Value (NPV)

Metode

Net Present Value merupakan metode yang dilakukan dengan cara

membandingkan nilai sekarang dari aliran kas masuk bersih (proceeds)

dengan nilai sekarang dari biaya pengeluaran suatu investasi (outlays).

Metode Net Present

Value (NPV) digunakan untuk mengurangi kekurangan-kekurangan yang terdapat

pada metode Payback Period (PP).

Kelebihan dan Kekurangan Net Present Value (NPV)

Metode Net Present

Value (NPV), sebagai alat analisis untuk menentukan tingkat

pengembalian investasi, mempunyai kelebihan dan kekurangan sebagai berikut

Kelebihan

1. Memperhitungkan tingkat bunga yang sebenarnya

2. Mudah diterapkan karena tidak menggunakan pendekatan trial

and error

3. Mudah menyesuaikan dengan risiko, yaitu dengan

menggunakan tingkat bunga yang berbeda untuk tahun-tahun berikutnya

Kekurangan

1. Sulitnya menentukan rate minimum yang

diinginkan

2. Tidak menunjukkan rate of return sebenarnya

3. Adanya sumsi bawa semua aliran kas masuk

bersih segera dapat diinventariskan kembali pada rate yang dipilih.

Untuk melakukan perhitungan kelayakan investasi dengan

metode NPV diperlukan data aliran kas keluar awal (initial cash outflow),

aliran kas masuk bersih di masa yang akan datang (future net cash inflows), dan

rate of return minimum yang diinginkan.

Jika hasil perhitungan NPV positif berarti investasi akan

memberikan hasil yang lebih tinggi dibandingkan dengan rate of return minimum

yang diinginkan. Sebaliknya jika NPV negatif berarti investasi akan memberikan

hasil yang lebih rendah dibandingkan rate of return minimum yang diinginkan,

maka investasi sebaiknya ditolak.

Rumus yang digunakan untuk

menghitung Net Present Value (NPV) adalah sebagai berikut.

Keterangan:

k = Discount rate yang

digunakan

At = Cash flow pada

periode t

n = Periode yang terakhir dimana cash flow diharapkan

Kriteria kelayakan penerimaan

investasi menggunakan metode Net Present Value (NPV) adalah suatu

investasi yang diusulkan dinyatakan layak jika Net Present Value (NPV)lebih

besar dari nol atau bernilai positif.

Sebaliknya, jika Net

Present Value (NPV) suatu investasi lebih kecil dari nol atau bernilai

negatif maka investasi tersebut dinyatakan tidak layak.

Apabila terdapat beberapa alternatif investasi

maka untuk alternatif investasi yang terbaik dipilih dengan cara menentukan

alternatif investasi yang mempunyai Net Present Value yang paling besar.

Profitability Index (PI)

Metode

Profitability Index (PI) atau sering disebut dengan Desirability

Index (DI) merupakan metode yang menghitung perbandingan antara nilai

sekarang penerimaan kas bersih di masa yang akan datang (proceeds)

dengan nilai sekarang investasi (outlays).

Kelebihan dan Kekurangan Profitability Index (PI)

Metode Profitability Index (PI), sebagai alat analisis untuk menentukan tingkat pengembalian investasi, mempunyai kelebihan dan kekurangan sebagai berikut.

Kelebihan

1. Memperhhitungkan tingkat bunga yang sebenarnya

2. Mudah diterapkan karena tidak menggunakan pendekatan trial and error

3. Mudah menyesuaikan dengan risiko yaitu dengan menggunakan tingkat bunga yang berbeda untuk tahun-tahun berikutnya.

Kekurangan

1. Sulit menentukan rate minimum yang diinginkan

2. Tidak menunjukkan rate of return yang sebenarnya

3. Adanya sumsi bahwa semua aliran kas masuk bersih segera dapat di-investasikan kembali pada rate yang dipilih

Rumus yang digunakan untuk menghitung Profitability Index

(PI) adalah sebagai berikut.

𝑃𝑟𝑜𝑓𝑖𝑡𝑎𝑏𝑖𝑙𝑖𝑡𝑦

𝐼𝑛𝑑𝑒𝑥

(PI)=

|

𝑃𝑟𝑜𝑐𝑒𝑒𝑑𝑠

|

𝑂𝑢𝑡𝑙𝑎𝑦𝑠

|

Apabila proceeds suatu

investasi tidak sama besarnya dari tahun ke tahun maka, seperti halnya dalam

NPV untuk menghitung dengan metode Profitability Index (PI), harus

menghitung Present Value dari proceeds setiap tahunnya terlebih

dahulu untuk dijumlahkan sehingga diperoleh jumlah Present Value dari

keseluruhan proceeds yang diharapkan dari investasi.

Kriteria kelayakan

penerimaan investasi menggunakan metode Profitability Index (PI) adalah

suatu investasi yang diusulkan dinyatakan layak jika Profitability Index (PI)

lebih besar dari satu.

Sebaliknya, jika Profitability

Index (PI) suatu investasi lebih kecil dari satu maka investasi terebut

dinyatakan tidak layak.

Apabila terdapat beberapa

alternatif investasi maka alternatif investasi terbaik ditentukan dengan cara

memilih alternatif investasi yang mempunyai Profitability Index (PI)

yang paling besar.

Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah

metode peerhitungan investasi dengan menghitung tingkat bunga yang menyamakan

nilai sekarang investasi dengan nilai sekarang dari penerimaan-penerimaan kas

bersih dimasa datang.

Internal Rate of Return disingkat IRR merupakan

indikator tingkat efisiensi dari suatu investasi.

Internal rate of return atau yang disingkat

dengan IRR adalah tingkat bunga dimana nilai sekarang bersih dari semua arus

kas (baik positif maupun negatif) dari suatu proyek atau investasi sama dengan

nol.

Metode Internal Rate of

Return (IRR) pada dasarnya merupakan metode untuk menghitung tingkat bunga

yang dapat menyamakan antara present value dari semua aliran kas masuk

dengan aliran kas keluar dari suatu investasi proyek.

Maka pada prinsipnya

metode ini digunakan untuk menghitung besarnya rate of return yang sebenarnya.

Metode Internal Rate of

Return (IRR), sebagai alat analisis untuk menentukan tingkat pengembalian

investasi mempunyai kelebihan dan kekurangan sebagai berikut.

Kelebihan

1. Menghindari pemilihan rate

of return minimum yang diinginkan

2. Memperoleh rate of

return yang sebenarnya

3. Berdasarkan preferensi rate

of return yang sebenarnya bukan sekadar selisih NPV

4. Tidak memiliki beban

untuk menginvestasikan kembali seperti yang digambarkan pada metode NPV

Kekurangan

1. Lebih rumit, terutama

jika aliran kas bersih tidak sama untuk setiap periode

2. Harus menggunakan analisis sensitivitas

Pada dasarnya Internal Rate of Return (IRR) harus

dicari dengan trial and error.

Rumus yang digunakan untuk

menghitung Internal Rate of Return (IRR) adalah sebagai berikut.

Keterangan:

r = Tingkat bunga yang

akan menjadikan PV dan proceeds sama

dengan p.v. dari capital

outlays

At = Cash Flow untuk

periode t

n = Periode terakhir

dimana cash flow diharapkan

Jika initial cash flow terjadi

pada waktu 0 maka persamaanya dapat dinyatakan sebagai berikut.

Selanjutnya, dengan

mengadakan interpolasi dari 2 tingkat bunga yang dipilih secara coba-coba r-nya

dapat dihitung seperti cara tersebut diatas.

Dengan rumus Internal

Rate of Return (IRR) seperti tersebut diatas maka langkah-langkah yang

harus dilakukan untuk menghitung nilai IRR adalah sebagai berikut.

1) Menghitung present

value dari proceeds suatu investasi dengan menggunakan tingkat bunga

yang dipilih secara apriori

2) Membandingkan hasil

perhitungan present value dari proceeds dengan jumlah present

value dari investasi atau outlays.

3) Jika present value dari

proceeds lebih tinggi dibandingkan jumlah present value dari

investasi atau outlays maka tingkat bunga yang lebih tinggi harus

digunakan. Sebaliknya, jika present value dari proceeds lebih

kecil dari present value dari outlay-nya maka tingkat bunga yang

lebih rendah harus digunakan.

4) Ulangi langkah ketiga

hingga menemukan tingkat bunga yang dapat menjadikan present value dari proceeds

sama besarnya dengan present value dari outlays-nya.

5) Pada tingkat bunga yang

dapat menjadikan present value dari proceeds sama besanya dengan present

value dari outlay-nya, Net Present Value dari usul investasi

tersebut adalah Rp 0 (nol) atau mendekati nol. Besarnya tingkat buga tersebut

menggambarkan besarnya Internal Rate of Return (IRR) dari usul investasi

tersebut.

Untuk menghitung Internal

Rate of Return (IRR) dimana proceeds suatu investasi tidak sama

besarnya dari tahun ke tahun maka dua tingkat bunga yang berbeda dipilih,

kemudian dilakukan interpolasi untuk menentukan tingkat bunga yang mendekati rate

yang sebenarnya, atau secara singkat dapat digambarkan sebagai berikut

dengan asumsi menggunakan dua tingkat bunga yang berbeda:

Rumus Interpolasi:

Keterangan:

r = Internal Rate of

Return (IRR) yang dicari

P1 = Tingkat bunga pertama

P2 = Tingkat bunga kedua

C1 = Net Present Value ke-1

C2 = Net Present Value ke-2

Kriteria kelayakan

penerimaan investasi menggunakan metode Internal Rate of Return (IRR)

adalah suatu investasi yang diusulkan dinyatakan layak jika Internal Rate of

Return (IRR) lebih besar dari tingkat keuntungan yang dikehendaki.

Sebaliknya, jika Internal

Rate of Return (IRR) suatu investasi lebih kecil dari tingkat keuntungan

yang dikehendaki maka investasi tersebut dinyatakan tidak layak.

Apabila terdapat beberapa alternatif investasi

maka pilih alternatif investasi terbaik dengan memilih alternatif investasi

yang mempunyai Internal Rate of Return (IRR) yang paling besar.

PUSTAKA

http://eprints.polsri.ac.id/3361/3/BAB%20II.pdf

https://ilmumanajemenindustri.com/pengertian-accounting-rate-of-return-arr-cara-menghitung-arr/

http://www.menghitung.com/rumus-menghitung-irr/

http://easylearn2010.blogspot.com/2011/10/internal-rate-of-return-irr_25.html

https://id.wikipedia.org/wiki/IRR

What's up, I read your blog daily. Your writing style is witty, keep it up!

ReplyDeletebetmatik

ReplyDeletekralbet

betpark

tipobet

slot siteleri

kibris bahis siteleri

poker siteleri

bonus veren siteler

mobil ödeme bahis

CUH

bolu

ReplyDeletebursa

çanakkale

çorum

denizli

4HGW

ataşehir

ReplyDeleteistanbul

çeşme

uşak

samsun

MX2

شركة صيانة افران بالاحساء dWMgJ3gfRr

ReplyDeleteشركة عزل اسطح بجازان L5HhZNZiRL

ReplyDeleteشركة مكافحة النمل الابيض بالدمام VZpNoDGSF3

ReplyDeleteشركة صيانة افران بالاحساء BF0viuTl2a

ReplyDeleteمكافحة حشرات جازان

ReplyDeleteCR7IV6mmok

شركة تنظيف موكيت بالهفوف

ReplyDeleteGcBAk8h5tf